Evolution des tarifs du gaz : mécanismes, historique et perspectives

Un devis moins cher pour l’électricité ou le gaz ?

Contacter Selectra pour choisir le bon contrat d’énergie pour VOUS

L'électricité verte à prix discount

-14% sur le prix du kWh HT de l'électricité !

Les évolutions des tarifs du gaz des années 2000 à nos jours

Les tarifs réglementés du gaz naturel ont connu une hausse brutale entre 2005 et 2013 d'environ 80%. En 2013, l'application de la réforme de la formule tarifaire renforçant l'indexation sur les prix du gaz sur les marchés spot a permis de contenir cette hausse. Depuis février 2013, les tarifs réglementés se sont stabilisés avec des variations de l'ordre de 0,3%.

Les règles décidant de l’évolution des tarifs réglementés du gaz

Un principe : couvrir les coûts du fournisseur historique GDF Suez

Les tarifs réglementés évoluent de manière à permettre à GDF Suez de couvrir ses différents coûts. Il faut distinguer les coûts d'approvisionnement en gaz (environ 48%) et les coûts hors approvisionnement (environ 52%). L'évolution des tarifs réglementés a pour but de refléter fidèlement l'évolution de ces coûts. Chaque catégorie de coûts est soumise à un régime spécifique et requiert donc une mise à jour des tarifs réglementés à un intervalle différent.

Coûts d’approvisionnements en gaz de GDF Suez : évolution mensuelle

Les coûts d'approvisionnement (ou coûts du combustible) représentent environ 48% des tarifs réglementés. Ils sont réévalués tous les mois grâce à la formule tarifaire en vigueur. Cette dernière permet de refléter les conditions d'approvisionnement de GDF Suez en indexant les tarifs réglementés sur les cours mondiaux des produits pétroliers, des prix des marchés spot de gaz et du taux de change euro/dollar. La Commission de régulation de l'énergie (CRE) peut autoriser le fournisseur historique à modifier le prix du kWh mais pas l'abonnement. L'ampleur de la modification doit se conformer à l'évolution prévue par la formule tarifaire visée par un arrêté ministériel.

Coûts hors approvisionnement de GDF Suez : évolution annuelle

Les coûts hors approvisionnement, près de 52% des tarifs réglementés, se répartissent en quatre grandes catégories :

- le stockage

- la commercialisation

- le transport et la distribution

- les taxes

Outre les taxes qui évoluent chacune de manière propre, l'évolution des coûts hors approvisionnement est annuelle. Les coûts des infrastructures gazières (transport, distribution et stockage) sont supportés par leurs gestionnaires, toutes filiales de GDF Suez. Les coûts de commercialisation sont supportés directement par le fournisseur historique. La CRE analyse les comptes, qui font ressortir dans la quasi totalité des cas un accroissement des coûts, qui sera répercuté sur le consommateur final via une augmentation des tarifs réglementés

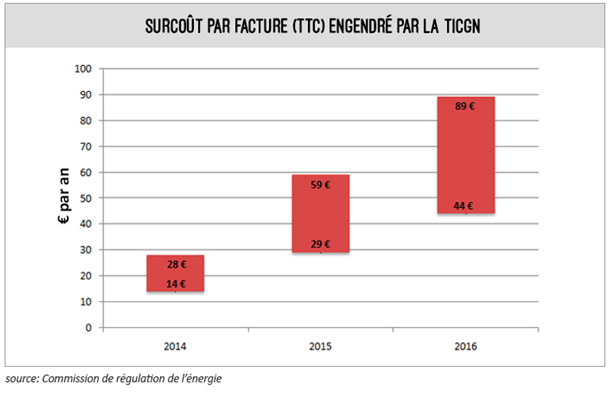

Taxes : risque d’évolution à tout moment

L'incertitude pesant sur l'évolution des taxes est un risque élevé pour les consommateurs de gaz. La taxation sur le gaz continue de s'alourdir. Il existe déjà de nombreuses taxes pesant sur le gaz : la contribution d'acheminement (CTA), la contribution au tarif spécial de solidarité gaz (CTSSG) ou la contribution au service public du gaz (CSPG).

Le gouvernement a décidé de lever l'exonération de la taxe intérieure sur les consommations de gaz naturel (TICGN) dont bénéficiaient les particuliers. Selon l'analyse de la CRE, la facture annuelle moyenne va augmenter en conséquence de près de 7% d'ici 2016.

Le gouvernement a également décidé de réévaluer le taux normal de TVA de 19,6% à 20% le 1er janvier 2014. Une fois de plus, les consommateurs de gaz ont vu leur facture se renchérir. Le taux normal de TVA s'applique non seulement sur les consommations de gaz naturel mais également sur les montants de CSPG et de CTSSG payés par le consommateur. En somme, les consommateurs payent des taxes sur des taxes.

Une indexation sur les prix spot toujours plus marquée. Jusqu’où ?

Selon Philippe de Ladoucette, président de la CRE, la stratégie visant à renforcer l'indexation de la formule tarifaire sur les prix spot du gaz a atteint ses limites.

Il était judicieux de profiter de la baisse des cours mondiaux du gaz entrainée par l'exploitation du gaz de schiste aux Etats-Unis mais cette période est révolue. Aller plus loin requiert une force de négociation que GDF Suez n'a pas envers les producteurs algériens, norvégiens ou russes. Le géant russe, Gazprom, menace de préférer fournir la Chine si GDF Suez persiste à vouloir renégocier ses contrats de long terme. En effet, la stratégie suppose que GDF Suez renégocie ses contrats fondés sur les indice des produits pétroliers en les remplaçants par des contrats basés sur les transactions spot.

De surcroît, les marchés spot ne garantissent pas une baisse permanente des tarifs réglementés. L'incertitude sur l'évolution des prix est forte. Certains, comme le groupe Total, estiment que la bulle de surproduction de gaz éclatera et que le prix du gaz finira par rejoindre celui du pétrole.

Nos prévisions d’évolution des tarifs du gaz en 2014

La formule tarifaire prend en compte différents paramètres rendant l'anticipation sur l'évolution des tarifs réglementés difficile et peu certaine. L'analyse des paramètres permet de prévoir une légère hausse des tarifs réglementés en 2014.

Malgré une baisse anticipée de près de 7% du prix du baril de Brent par l'agence américaine de l'énergie et une demande de gaz en Europe qui reste affaiblie par la crise économique, les prix du gaz devraient être tirés à la hausse. La baisse de productivité des gisements européens de gaz, notamment en Mer du Nord, obligent l'Europe à importer de plus en plus de gaz naturel. Le marché mondial étant déjà tendu, en conséquence les prix grimpent.

La période confortable durant laquelle l'offre était renforcée aux Etats-Unis et la demande déprimée par la crise économique est révolue. L'année 2014 est pressentie comme l'année de la reprise qui entrainera notamment la demande de gaz à la hausse. De surcroît, après l'épisode de Fukushima, le gaz tient une place de plus en plus importante dans le mix énergétique japonais. Les importations de l'archipel nippon ont également tiré la demande mondiale de gaz naturel. Certains pays producteurs stratégiques restent fragiles et soumis à des tensions géopolitiques qui constituent un élément défavorable pour le prix du gaz.